Поймать суперзвезду: правило чемпионов, или как действуют институциональные инвесторы

В большинстве венчурных инвестиционных компаний решение вложить средства в проект принимается не одним человеком, а инвестиционным комитетом. Здесь должно работать правило большинства. Но на деле нередко энтузиазм одного человека перевешивает пессимизм остальных. Исследования показывают, что в основе и такого подхода лежит рационализм. Об алгоритмах принятия инвестиционных решений в рамках XXIV Ясинской (Апрельской) международной научной конференции рассказал профессор финансов Школы бизнеса Мичиганского университета Андрей Маленко.

Энтузиаст против пессимистов

Если в составе инвестиционного комитета венчурной компании есть хотя бы один партнер, который полон энтузиазма и очень хочет инвестировать, то вложения будут сделаны, даже если большинство партнеров против. Это один из основных выводов проведенного Андреем Маленко вместе с коллегами исследования стратегий принятия решений венчурных инвесторов, представленный в докладе «Поиск суперзвезд: голосование в инвестиционных комитетах по финансированию инноваций».

Другой важный вывод касается ответа на вопрос, почему венчурные компании делают такой выбор, пренебрегая правилом большинства голосов. Оказалось, что слишком сильное стремление к абсолютному консенсусу будет приводить к тому, что фонды станут терять проекты, которые в сравнении с инвестициями могли бы принести огромные доходы.

![]()

Андрей Маленко

«Мы провели опрос всех крупных компаний венчурного инвестирования. И результат, который мы получили, заключается в том, что для инвестиций на ранней стадии венчурные фирмы не используют правило большинства. Они прибегают к тому, что мы называем правилом чемпионов», — говорит профессор. «Сильный энтузиазм одного человека более важен, чем пессимизм большинства», — поясняет Андрей Маленко.

По словам спикера, вместе с коллегами они опросили 35 фирм венчурного капитала (VC-фирм), причем это были именно крупные компании, так как они принимают решение на всех стадиях. «Более маленькие имеют какую-то отраслевую специфику, они принимают решение инвестировать только на начальной стадии или только на поздних стадиях», — поясняет он. С помощью опроса исследователи хотели узнать, какие именно правила голосования используются компаниями на разных стадиях инвестирования. При этом их интересовали как формальные правила, прописанные внутри организации, так и неформальные, которыми фирмы пользуются при принятии решения на практике.

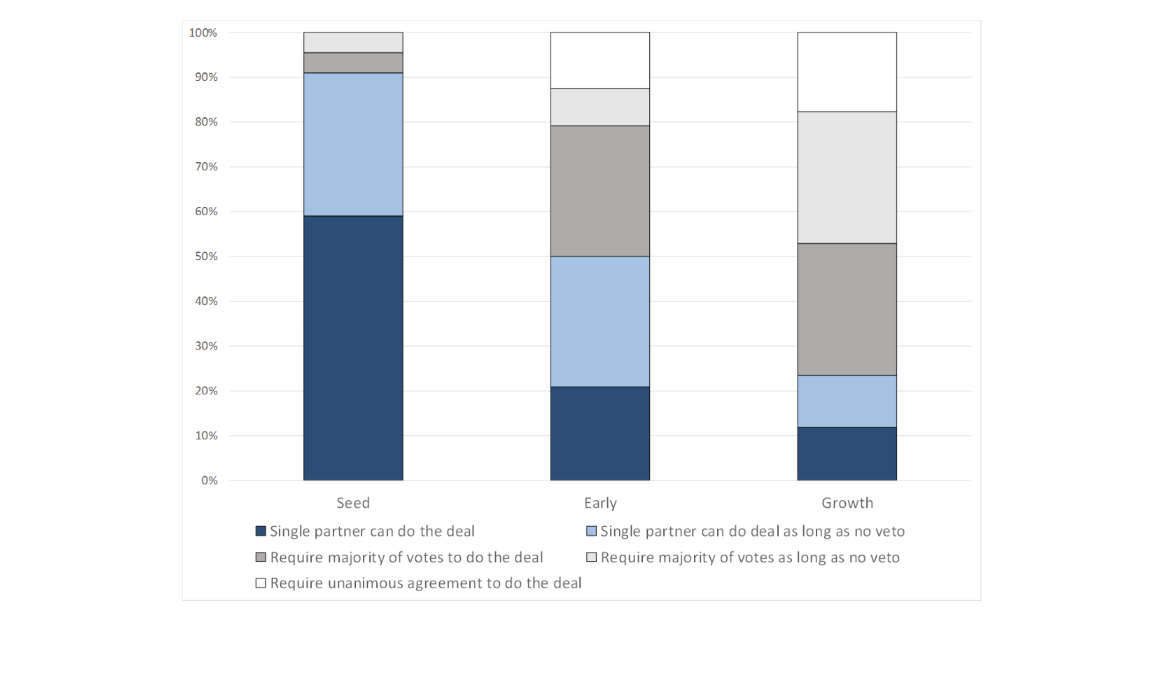

Респондентам на выбор предложили пять опций.

- Правило чемпионов, когда энтузиазм одного из партнеров достаточен для того, чтобы сделка прошла, даже если большинство пессимистично.

- Энтузиазма одного партнера достаточно, если никто не накладывает вето.

- Правило большинства: нужно, чтобы большинство проголосовало за, для того чтобы компания проинвестировала.

- Нужно, чтобы большинство проголосовало за и никто не наложил вето.

- Нужно, чтобы все партнеры в инвестиционном комитете были согласны с решением проинвестировать.

Выяснилось, что большинство опрошенных (60%) на стадии ранних инвестиций (seed stage, «посевная» стадия) считают, что энтузиазма одного партнера хватит, чтобы принять решение о вложении средств. «Если мы добавим к ним модель, когда энтузиазма партнера достаточно для сделки при условии, что никто не наложит вето, то мы получаем свыше 90% фондов. То есть свыше 90% фондов используют правило чемпионов для инвестирования в самую раннюю стадию», — добавляет Андрей Маленко. Правило большинства на этом этапе практически не применяется. При этом на поздней стадии (growth stage) правило чемпионов уже совсем непопулярно, предпочтение отдается правилу большинства и правилу большинства без вето.

Почему фирмы так рассуждают? С этим вопросом исследователи вернулись к тем же респондентам и получили такой самый популярный ответ: они заинтересованы в поиске суперзвезд. «Суперзвезды на ранней стадии имеют много недостатков, и многие люди, увидев эти недостатки, проголосуют против», — поясняет Маленко. Важно услышать того самого инвестора-энтузиаста, который увидит потенциал проекта. Здесь важна и роль экспертизы: «Если вы эксперт в биотехнологиях, все остальные партнеры на ранней стадии проекта будут слушать вас, если этот проект касается вашей темы», — добавляет исследователь.

Построить информационную модель

Какой должна быть модель голосования, чтобы рационализировать правило чемпионов? Именно этим вопросом задались исследователи на следующей стадии. Задача — разобраться, как инвесторам нужно понимать свою роль, как им нужно подходить к проекту, чтобы успешно применять правило чемпионов.

Андрей Маленко приводит в пример два типа информационной среды:

- Когда инвестор получает условный сигнал о значимости проекта, и этот условный сигнал представляет собой сочетание двух элементов — содержания и шума, который инвестору предстоит отделить.

- Когда каждый партнер получает сигнал, в котором значимость проекта состоит из множества разных аспектов.

Исследователи приходят к выводу, что для рационализации правила чемпионов процесс принятия решения об инвестициях и процесс оценки значимости проекта стоит определять, исходя из второго типа информационной среды. «Проекты должны оцениваться разными партнерами по разным dimensions (измерениям)», — подчеркивает докладчик. По его словам, один партнер наблюдает только один аспект проекта, но не очень информативно оценивает другие. «Например, у вас один эксперт технический очень, другой может оценивать качество менеджмента, третий может рынок конкурентов оценивать. Разные партнеры — эксперты в разных аспектах», — подытоживает Маленко.

Бенефиты от чемпионов

Следующий вопрос, который напрашивается в этом контексте: если правило чемпионов действительно оптимально для принятия решения в информационной среде, в которой мы находимся, то насколько большие бенефиты получает компания, отдавая предпочтение этому подходу, а не правилу большинства?

«В калибрации моделей мы находим, что правило чемпионов с вероятностью в 2,7 раза больше поймает суперзвезду, чем правило большинства. И с вероятностью в 3,7 раза больше, чем при голосовании по правилу, где мы инвестируем, только если все партнеры на инвестиционном комитете согласны», — отмечает Андрей Маленко.

Получается, что методом правила чемпионов выбираются проекты, которые сильны по одной или двум характеристикам, но по большинству аспектов — так себе. Те партнеры, которые увидят характеристики суперзвезды, будут настаивать на инвестициях. Правило большинства же такие проекты отметает, потому что оно выбирает проекты, которые «выглядят довольно хорошо по большинству аспектов, но не являются суперзвездами ни по одному из них».

Если мы спросим крупные VC-фонды, как они делают инвестиции, то увидим, что они используют разные правила голосования для инвестиций на разных стадиях. Когда мы спросим, почему они так делают, то узнаем, что они хотят поймать суперзвезд, что очень важно на ранних стадиях инвестиций. И модель, в которой ценность проекта определяется разными характеристиками и разные партнеры оценивают эти характеристики, наиболее хорошо описывает то, как инвестиционные комитеты принимают решение на «посевной» стадии, поясняет Андрей Маленко. «Если вы как фонд найдете новый Google, то вы можете потерять все деньги на 24 других инвестициях из тех 25, что сделаете, и вам все равно будет хорошо, и ваши инвесторы будут рады», — заключает он.

Автор: Татьяна Вятохо, стажер-исследователь Проектно-учебной лаборатории экономической журналистики НИУ ВШЭ

Стажер-исследователь Лаборатории экономической журналистики

Все новости автора