Национальные особенности цифровых платформ

Автор: Милена Серкебаева, стажер-исследователь Проектно-учебной лаборатории экономической журналистики НИУ ВШЭ специально для HSE.Daily

Современный рынок цифровых платформ стремительно развивается и трансформируется в условиях жесткой конкуренции. При этом у российских маркетплейсов есть ряд особенностей, отличающих их от зарубежных. Об этом рассказали исследователи Лаборатории конкурентной и антимонопольной политики (ЛКАП) Института анализа предприятий и рынков НИУ ВШЭ на открытом семинаре «Трансформация рынков: цифровые платформы и сравнительные преимущества в международной торговле».

Цифровые платформы — это посредники, обеспечивающие взаимодействие между разными участниками рынков. В экономических терминах платформа — это бизнес-модель, в рамках которой создание стоимости основано на сетевых эффектах (феномен, при котором ценность товара или услуги для каждого отдельного пользователя возрастает пропорционально увеличению общего количества пользователей данной системы). При этом сетевые эффекты могут быть прямыми или косвенными.

«Мессенджер — пример платформы с прямыми сетевыми эффектами. В них польза для человека зависит от числа агентов того же типа. А маркетплейсы основаны на косвенных сетевых эффектах: польза для покупателя будет выше при большем числе продавцов, то есть другого типа экономических агентов», — пояснил один из докладчиков семинара, стажер-исследователь ЛКАП Владислав Чесноков.

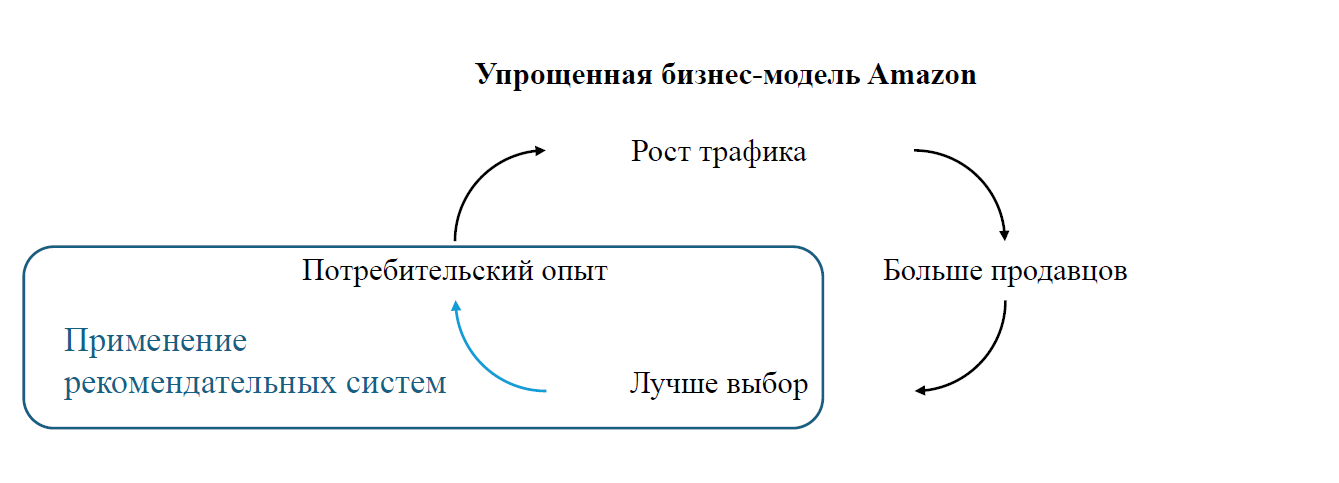

Эффект масштаба от рекомендательных систем

Бизнес-модель многих цифровых платформ неотрывно связана с рекомендательными системами — алгоритмами, ранжирующими товары или контент от наиболее к наименее подходящим для каждого конкретного пользователя. Их наличие имеет ключевое значение для цифровых платформ, где у потребителя есть выбор среди множества различных товаров или услуг.

Вопрос о конкуренции и рыночной власти цифровых платформ упирается во многом в вопрос об эффекте масштаба (ситуация, когда увеличение числа пользователей приводит к значительному повышению ценности платформы для каждого пользователя. — Ред.) от рекомендательных систем, отметила профессор, руководитель департамента прикладной экономики НИУ ВШЭ Светлана Авдашева. «Кросс-платформенные сетевые эффекты не работают сами по себе, для этого нужны рекомендательные системы. Нам известно, что, например, газопровод всегда демонстрирует устойчивый положительный эффект масштаба. Так ли это для рекомендательных систем? На самом деле нельзя сделать однозначный вывод», — подчеркнула она.

К такому выводу позволяет прийти анализ данных на основе сервиса по сбору статистики поведения пользователей на веб-сайте Semrush. Эффект масштаба от рекомендательных систем оценивался как корреляция между среднемесячным числом посещений и конверсией в покупку с апреля 2023 года по март 2024-го. «Конечно, мы делаем большое допущение, что конверсия зависит только от качества рекомендательных систем. Тем не менее мы видим, что при таком анализе эффект масштаба от них весьма ограничен», — пояснил Владислав Чесноков.

Взаимосвязь между посещениями и конверсией оказалась разнонаправленной для каждого отдельного маркетплейса. Так, если для Amazon корреляция составила 0,85, то для «Яндекс Маркета» — 0,45, а в случае Wildberries коэффициент и вовсе принял отрицательное значение.

Светлана Авдашева

«Мы видим, что в случае России на рынке маркетплейсов нет естественной монополии (ситуация, где из-за эффекта масштаба одно предприятие становится настолько эффективным, что конкурентам просто невыгодно входить на рынок. — Ред.). Это говорит о том, что вводить регулирование по европейскому типу на сделки маркетплейсов в России не просто бессмысленно, а бессмысленно в кубе!» — заключила Светлана Авдашева.

Реальное убийство конкуренции, например в США и Китае, происходит из-за навязывания продавцам собственной системы логистики и требований по сохранению низкой цены. Поэтому и регулирование должно происходить в рамках двух этих условий, считает профессор.

Особенности российских маркетплейсов

На рынке маркетплейсов в России наблюдается значительная конкуренция, в отличие от Китая или США, где преобладают Alibaba и Amazon соответственно. «Доли пяти крупнейших участников — Ozon, Wildberries, AliExpress, “Мегамаркета” и “Яндекс Маркета” — остаются сопоставимыми», — подчеркнула стажер-исследователь ЛКАП Полина Осенева.

Что касается взаимоотношений с поставщиками, политика маркетплейсов включает комиссию за продажи, сборы за логистику и возврат товаров, оказание маркетинговой и финансовой поддержки, инструменты аналитики и электронный документооборот (ЭДО). Сбор за возвраты среди рассматриваемых маркетплейсов не осуществляют только «Яндекс Маркет» и AliExpress. А финансовую поддержку поставщикам предоставляет только «Мегамаркет» — дочерняя организация Сбера.

Сравнительный анализ в отношении покупателей показал, что практически все маркетплейсы используют систему скидок, бонусов и кешбэка. Оплата долями пока доступна только на Ozon и «Яндекс Маркете». «Это может быть обусловлено тем, что самыми ходовыми товарами на площадках является техника и мебель. Соответственно, аудитория данного маркетплейса имеет большую потребность в разделении крупной суммы на несколько небольших платежей», — отметила Полина Осенева.

Одна из ключевых отличительных черт российского рынка — наличие у крупных маркетплейсов сетей брендированных пунктов выдачи заказов (ПВЗ). В Америке заказы с маркетплейсов доставляют с помощью курьерских служб до двери, отправляют почтой либо оставляют в постаматах. В Китае платформы также предпочитают отдавать логистику на аутсорс либо используют постаматы. «Такая особенность может быть объяснена тем, что на российском рынке нет единственного крупнейшего игрока, поэтому маркетплейсы стараются использовать как можно больше конкурентных преимуществ, в том числе развивать собственную логистическую сеть», — отметила исследователь.

Лидерами по количеству ПВЗ в России являются Ozon и Wildberries. Однако, если Wildberries открывает ПВЗ в основном самостоятельно, большая часть пунктов Ozon существует благодаря индивидуальным предпринимателям на правах франшизы. «Маленькая доля собственных ПВЗ у Ozon усложняет контроль за всей логистической сетью», — отмечает Полина Осенева. «Яндекс Маркет» также имеет собственные ПВЗ.

В региональном разрезе Москва и Санкт-Петербург сильно опережают другие города-миллионники по количеству ПВЗ. Для сравнения: в Москве число ПВЗ Ozon составило около 8000, на втором месте с отрывом в 40 (!) раз оказалась Казань — около 200 ПВЗ по состоянию на ноябрь 2023 года.

При этом в условиях конкуренции маркетплейсы задействуют все возможные механизмы логистики. Так, «Мегамаркет» и AliExpress вообще не имеют ПВЗ. Вместо этого они сотрудничают с Почтой России и используют развитую государственную инфраструктуру для обработки и доставки заказов.

Цифровизация рекламы

По данным статистической компании Statista, цифровая реклама сегодня постепенно вытесняет традиционную и составляет 69% от всего трафика. 78% всех расходов на цифровую рекламу в мире приходится на цифровые платформы, в первую очередь Google, Facebook (входит в корпорацию Meta, которая признана экстремистской и запрещена в России), Amazon и TikTok.

Для платформ рекламный доход может являться одним из основных источников прибыли. Компаниям выгодно увеличивать число активных пользователей, чтобы дороже продавать размещение баннерной рекламы. «Именно поэтому платформы предоставляют все больше бесплатных услуг», — отметила стажер-исследователь ЛКАП Светлана Бовт.

Определение цены на цифровом рынке рекламы осуществляется ежесекундно в режиме онлайн-торгов header bidding. При этом до конца не ясно, что именно служит факторами ценообразования цифровой рекламы, отмечает исследователь.

Header bidding — это вид аукциона для продажи цифровой рекламы. Он позволяет паблишерам (продавцам рекламного места) одновременно предлагать рекламные места нескольким рекламным биржам и платформам, вместо того чтобы отдавать предпочтение только одной. Это приводит к более конкурентным ставкам за показы рекламы и к увеличению потенциального дохода паблишеров. Альтернатива header bidding — технология waterfall, в рамках которой рекламное место предлагается сначала рекламодателю с самой высокой исторической доходностью. Если он отказывается, предложение поступает следующему по списку и так далее, пока место не будет продано.

На примере баннерной рекламы исследователь провела моделирование цены для трех платформ — Google, YouTube, Facebook — в четырех странах мира (Россия, США, Германия, Австралия) на основе данных за период с января 2018 года по март 2024-го. Предполагаемых факторов цены было более десяти — от потребления на душу населения до степени конкуренции на рынке цифровых платформ и скорости интернета в той или иной стране.

России оказался не свойственен рост цены на рекламу из-за роста потребления на душу населения, в отличие от США и Германии. В США более высокая концентрация на рынке (степень монополизации) приводит к более высокой цене на рекламу. В России же наблюдается обратный эффект. «Это можно объяснить тем, что, поскольку в России уже довольно высокий уровень конкуренции между цифровыми платформами, укрупнение компаний не приводит к росту цены на рекламу», — отметила Светлана Бовт.

Для Google одним из факторов, снижающих стоимость рекламы, стало время визита пользователя. «Если человек долго не может найти то, что ему нужно, алгоритмы работают плохо, и реклама будет неэффективна», — объяснила Светлана Бовт. А для Facebook значимой оказалась переменная концентрации рынка.

Более высокая цена баннерной рекламы не всегда объясняется числом и вниманием уникальных пользователей. Так, в случае Facebook положительная взаимосвязь между ценой на рекламу и числом пользователей отсутствовала. «Скорее всего, причина в другом — в наборе собираемых о пользователе данных и более совершенных предсказательных алгоритмах», — отмечает исследователь.

Российские цифровые платформы находятся в условиях объективной ограниченности числа пользователей. Поэтому для коммерческого успеха цифровой рекламы им необходимо обратить внимание на совершенствование предсказательных алгоритмов и сбор данных для их наполнения, заключила Светлана Бовт.